各位教职工:

2022年度个人所得税综合所得汇算清缴已于3月1日正式开始,请纳税人在规定时间内(2023年3月1日--2023年6月30日),登录“个人所得税”APP或自然人电子税务局网站办理汇算清缴业务。

小贴士:2023年3月1日--3月20日(含)前需预约办理。3月21日以后,无需预约即可登录手机“个人所得税”APP或自然人电子税务局网站直接办理。

操作流程及其他简要说明

一、预约办理服务

3月1日-20日期间办税需求的纳税人,可以在2月16日(含)至3月20日每天的早6点至晚22点通过个税APP预约办理,并按照预约时间办理汇算。如纳税人确有紧急情况,又没有预约到合适日期,也可以到主管税务机关办税服务厅直接办理。

3月21日以后,无需预约即可登录手机“个人所得税”APP或自然人电子税务局网站直接办理。

二、汇算注意事项及操作流程

(一)汇算注意事项

1.查看专项附加扣除是否填写完整。子女教育、3岁以下婴幼儿照护、住房租金、住房贷款利息等夫妻双方均符合条件的专项附加扣除,夫妻双方工资高的一方全额填报较合适。

2.建议选择申报表预填服务。

3.选择最优惠方式:存在“全年一次性奖金”的,可分别运用“全部并于综合所得计税”、“单独计税”两种方式进行试算,对比结果,选择最优结果。

4.一定要提交至最后一步!如能退税,最后一步是核对银行卡提交,当然啦也可以点击放弃退税。

(二)申报流程

第一步:进入专题页-2022综合所得年度汇算。纳税人在个人所得税APP首页点击“综合所得年度汇算”选择2022申报年度后,进入综合所得汇算页面,选择【申报表预填服务】开始申报。

第二步:确认基本信息

如您有两处及以上任职受雇单位,可选择其一填写,然后点击下一步。

第三步:关键步骤,注意!到收入和税前扣除这个界面了

核对专项附加扣除是否填报正确,有无漏报。(此处是最后一次填报或修改2022年专项附加扣除的机会,请务必正确填报)

有老师直接点下一步,下一步,然后发现一分钱也没退。两个原因,一个是您 2022 年每月预缴的个税合计数和现在汇算的数比对是一样的,不用退,还有个原因,有可能你没有选择对你的奖金计税方式,或者你的劳务报酬、稿酬所得没有添加上。

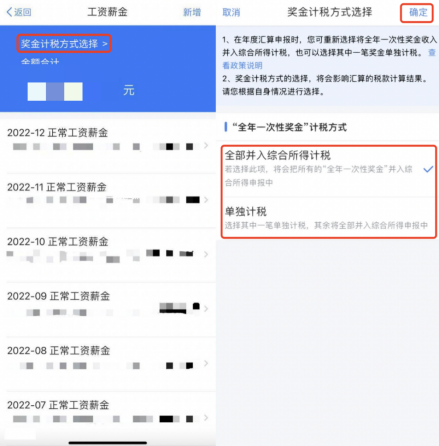

如图,您应该到了这个界面了。点击工资薪金旁边的箭头,进入工资薪金界面,点击奖金计税方式选择,

关键步骤:存在“全年一次性奖金”的,您可以在未提交申报前分别运用“全部并于综合所得计税”、“单独计税”两种方式进行试算,对比结果,选择最优方案。

进入奖金计税方式选择,例如选择全部并入综合所得计税,点击右上角确定。

解释下:这个就看你单位当时发年终奖怎么选择了,如果选第二个,就是说你年终奖金单独计税,不纳入今天申报的里面了;如果选第一个,就是把你年终奖一起放进去算,看之前预缴的如果多了就退给你。不知道怎么选,可以看看哪个退税多,选哪个。如果选错,可以申报修改的。

另外,如果有劳务报酬、稿酬和特许权使用费的收入,一般系统自动给你添加了,如果没有添加,但是之前发放时预扣了你个税的,可以手动添加。

最后一步:提交申报。

缴税:若您存在应补税额但不符合免于申报,可点击【提交申报】进入缴税。

*若您在2022年度取得的收入已依法预缴个人所得税,收入不足12万元且有应补税额,或者收入超出12万元但应补税额≤400元,申报提交后无需缴款,点击享受免申报。

退税:若您存在多缴税款,可点击【申请退税】,选择或添加【银行卡】,【提交】后申请退税。

最后,说明一点,下边两个界面可以看自己的税率最高达到哪个阶梯,并可依据个人所得税阶梯税率表计算出还有多少应纳税所得额适用该阶梯税率。

三、其他相关文件及解读

1.国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告

http://www.chinatax.gov.cn/chinatax/n363/c5184015/content.html

2.关于《国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告》的解读

http://www.chinatax.gov.cn/chinatax/n810341/n810760/c5184016/content.html

3.2022年度个税汇算预约办税“三步走”

http://www.chinatax.gov.cn/chinatax/n810341/n810760/c5185240/content.html

四、其他事项

如有疑问,请联系财务处人员经费管理科魏老师进行咨询,电话: 65928176 (8176)。

财务处

财务处 住房公积金

住房公积金 个人所得税

个人所得税